イタリアのテキスタイルケア産業の現状と展望

CINET(国際テキスタイルケア連合会)

I.はじめに

イタリアは、人口が6,000万人以上で人口密度が高く、国土は37県を含む20州に分かれています。2007年以来、公的債務は確実に増加しており、2012年には、GDPの126%に達しています。投資家たちは、さらに広範囲のユーロ圏危機が政府債務にユーロ時代最大の借入をもたらすのではないかと懸念しています。

2011年の後半、政府は財政赤字と借入コストを削減するために、3つの緊縮財政策を通過させました。2012年には、経済成長率と労働市場状態が悪化し、経済成長率は-2.3%、失業率は11%となり、特に若者の失業率は35%にも上りました。政府は、長期的な経済成長率を増加させるために、いくつかの改革計画を打ち出しました。

現在イタリアのGDPは、2007年の経済崩壊時の7%以下のレベルになっています。

II.詳細データ

表 1. イタリアにおけるクリーニングのデータ

表 1. イタリアにおけるクリーニングのデータ

売上高 860,000,000€ 店舗数 12,000 従業員数 23,500

*8億6千ユーロ=1,118億円(1ユーロ130円)

イタリアにおける2013年のクリーニング業界の推定総売上高は、8億6,000万ユーロです。2009年の総売上が10億ユーロであったことから、売上高はこの数年で14%減少したことになります。2009年には、イタリアでは、約14,000のクリーニング業者が事業を展開しており、従業員は25,000人から30,000人の間でした。この数字も約14%の減少となりました。その結果、店舗数は約12,000、従業員数は、23,500人となっています。

一店舗あたりの平均売上高は、イタリアの北部および南部の店舗によって大きく異なります。

表2. イタリアにおけるクリーニング主要指標

表2. イタリアにおけるクリーニング主要指標

一店舗における平均従業員数 2 人 一店舗あたりの平均売上高(年) 71,667€ 一従業員あたりの平均売上高(年) 36,596€ 一人あたりの平均クリーニング支出(年) 13.99€ 100平方kmあたりの平均企業数 4.08 GDPの割合 0.058% *71,667€=約930万円 36,596€=約476万円 *13.99€=約1,820円

III.市場区分

イタリア社会は、ヨーロッパの中でも優雅で、流行を先取りしたファッションスタイルの国として有名であり、他のヨーロッパ諸国よりも品質に対して高い意識があります。このことは、イタリアのファッション産業が世界中で成功している事実と関連付けることができるでしょう。ヨーロッパにおける他のどの国のファッション業界でも、イタリアほどウールおよびウールの衣服製品を生み出していません。高級衣服、特に男性向けの衣服では、ウールには依然として高いニーズがあります。

イタリアの高級ファッションが集まるミラノのモンテ・ナポレオーネ通り

イタリアの高級ファッションが集まるミラノのモンテ・ナポレオーネ通り

高品質の衣服には、十分なケアが必要です。つまり、イタリアでは、クリーニングの一人当たりの消費は大きいということです。しかし、イタリアのクリーニング企業は、衣服の習慣は今後さらにレジャー用やスポーツ用の服装へと変化していくだろうと感じています。従って、カジュアルなファッションは増加していますが、一方で、ドライクリーニングに出す習慣も根強く残っています。

生活の質の低下と明白な経済的困難の影響の下、店舗数の減少は、一店舗が取り扱う平均量における比例的増加にはつながっていません。クリーニングサービスに対する消費者の需要は確実に減少しています。

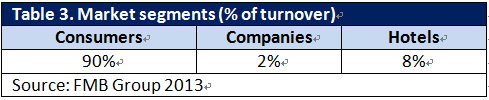

クリーニング業者にとって、マンションやショッピングセンターの近くなど、顧客(見込み顧客を含む)に近い街の中心に位置することは重要なポイントです。売上高のほとんどは、消費者からのもので、そのうちドライクリーニングサービスが約80%を占めています。季節の衣類、寝具、コートなどが売上高の10%を占めます。過去数年と比べて、ランドリー洗濯の量は増加しています。

業務用の顧客が、売上高の残りの10%に当たります。その売上高の8%はホテルからのもので、これには、ホテルの宿泊客からの個人的な衣服のクリーニング、従業員のユニフォーム、洗濯できない受付係の衣服などが含まれます。

企業からのものは売上の2%のみで、ユニフォーム、従業員からの個人的な衣服のクリーニングがここに含まれます。企業からの需要は増加しています。

表 3. 市場区分(売上割合 %)

表 3. 市場区分(売上割合 %)

消費者90% 企業 2% ホテル 8%

提供サービス

イタリアのクリーニングの店舗は、衣服と備品への専門的ケアサービスを提供します。クリーニングサービスに加え、お客様にとって便利なその他のサービスも提供します。業務用のお客様には、オンラインでの支払システムも利用可能な場合があります(一般消費者は対象外です)。ショッピングセンターでは、クリーニングのコーナーで、2時間ドライクリーニングサービスをご利用いただけることも多いです。全店舗のうち約5%の店舗では衣服がクリーニングされた時に、約20%の店舗では衣服がお引き取り可能になった時点で、それぞれメールで通知を送信しています。 また、約20%の店舗は、補完サービスとして、お直しのサービスを提供しています。

手作業による補修サービス(ピエロティ)

手作業による補修サービス(ピエロティ)

IV. クリーニング業者の市場状況

イタリアの専門テキスタイルケア市場における最も明らかな側面として、その市場に提供されるものが必要以上に分断されていることが挙げられます。これは、イタリアの特性として、ほとんどすべての業界にも見られます。このような状況が発生している原因の一部として、人事管理、税金、 会計基準などにおいて、中小規模の事業に様々な形の支援を提供する法律があります。

このようなシステムは、自分の事業を「家族経営」にし、自家処理だけで運営する形態には効果的です。しかし、最終的には、このような状況では、業界の発展には深刻な損害があることが分かりました。十分な設備やノウハウがない極小または零細企業が市場に増えたことで、価格低下が起こり、収益は減少し、設備やマーケッティングに投資できるような利益は相殺されてしまいました。

メインのショッピングセンターに出現した、より低価格の大規模な施設間の競争では、手頃な価格で「大量生産」できるサービスが広範囲に影響し、このような場合でも、それほどの儲けにはなっていません。従って、価格競争は実際にありますが、高品質なサービスを提供することにより、差別化を図る店舗もあります。

クリーニング業者は、ほとんどが個別の事業者で、会社形態は稀です。ランドリーやドライクリーニング店舗の数が非常に多いにも関わらず、実際にはフランチャイズシステムで経営している店舗は なく、従って、支配的な市場シェアを持つような主要企業というのは存在しません。

イタリア有数のテキスタイルケア企業ピエロティ本社

イタリア有数のテキスタイルケア企業ピエロティ本社

ピエロッティの店舗外観

需要減退の要因

カジュアルファッションと相まって、家庭での洗濯が代替となります。よりカジュアルな衣服は、家庭での洗濯による維持が可能です。もう一つの重要な要因として、経済危機の影響により、人々は家庭で洗濯可能な、それほど高級でない衣服を購入するようになったことも挙げられます。

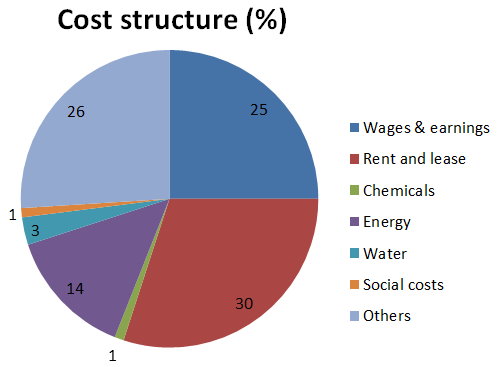

経営コスト構造

経営コスト構造は、店舗により違いがあり、立地や組織構造に依存します。円グラフのデータは、いくつかのクリーニング店舗を持つ企業から提供されたものです。

V. クリーニング市場の特徴

イタリアのクリーニング業界は、成熟した市場であると考えられます。約90%は一店舗のみを持つ家族経営の店舗であり、複数の店舗を展開することもほとんどなく、その場合でも最大4店舗にとどまっています。残りの10%は、経営者による事業で、多くの場合4店舗以上を保有しています。イタリアでは、取次店方式は通常見られません。

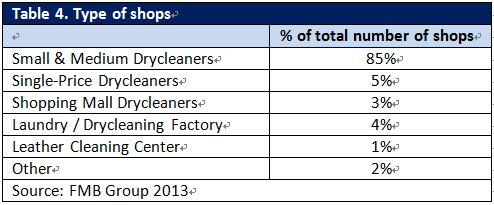

表 4. 店舗の形態

表 4. 店舗の形態

中小ドライクリーニング店 85% 単一価格のドライクリーニング店 5% ショッピングモールのドライクリーニング店 3% ランドリー / ドライクリーニング工場 4% レザークリーニングセンター 1% その他 2%

溶剤と機械

パークは、イタリアのクリーニング業者によって最も広く使用される溶剤であり、その使用率は約97%です。代替溶剤への関心は高まっており、炭化水素溶剤(石油系)を使用する機械はパークに適合しない衣服のクリーニング溶剤として、徐々に市場に浸透してきています。

ドライクリーニング市場では、概して職人技法という特徴があるために、すべての面において高度なサービス事業を開発する傾向があります。イタリアはドライクリーニングの機械を世界で最も多く製造しており、その大部分を輸出しています。

ドライクリーニング業界で働く人々の現在のトレーニングレベルや専門知識(化学薬品のサプライヤーや物流業者を含む)は、通常非常に低いものとなっています。

専門性の要の一つは、専門トレーニングとその分野で働く人々への情報獲得を目的とするトレーニングです。ドライクリーニング業界では、これらは単独の活動と見られ、通常は製造業者やサプライヤーによって、業界団体の組織的な活動目標や商業的な目的の活動と関連づけられます。

一般的な工場設備

一般的な工場設備

プレス作業に限って言えば、また事業の規模からも、通常その大部分は手仕上げとなっています。最近では、シャツの立体仕上げ機が普及するようになり、特に需要が多いサービスとなっています。

VI. クリーニングの傾向と課題

クリーニング業者への継続的な脅威は売上低下の傾向です。クリーニング業者は、経済上の十分な投資なしで、新しい利益を獲得しなければなりません。クリーニング業界の多くの人々は、財政危機によって、別の分野でのサービス提供をすることを促されました。これには、作業服、カバン、靴、ソファー、カーテンなどのクリーニングが含まれます。

課題は、最高のサービスを提供して、お客様を呼び込むことにあります。コーポレートアイデンティティ(企業を対象とした大量のユニフォームクリーニング)は、新しい好機になると考えられます。

一般的な生活水準の低下に加え、環境対策に関する最近の法的要求事項により、すでに非常に困難な状態に陥っている状況にさらなる課題が浮上しています。クリーニング市場において、事業数は減少し続けているものの、適切な収益を配分するにはまだ事業数が多すぎるのです。また、既存の機械を新しい規制に合うように改良することに 対し、明らかな抵抗が存在します。また、特に北部の産業が発達した地域では、ランドリー業界で働くことは、低いイメージの職業に就いているとみなされ、従業員の採用においても難しい課題があります。

出典

[1] Cuppini氏、FMBグループ 2013

[2] CIA ワールドファクトブック 2013

[3] Expo+Consulting Associates, Textile Care in Five Years, 2010 (5年後の衣服ケア 2010)

[4] CINET, 2013